FAQ: Einfuhrumsatzsteuer (EUSt)

Allgemein wird gemäß dem Speditions- und Transportrecht immer dann eine Einfuhrumsatzsteuer erhoben, wenn Waren aus Drittländern außerhalb der Europäischen Union eingeführt werden. Dabei gibt es allerdings auch Ausnahmen, zu denen unter anderem die Gemeinde Büsingen am Hochrhein, die österreichischen Exklaven Jungholz und Mittelberg sowie die Insel Helgoland zählen. Für Warensendungen von dort muss ebenfalls eine EUSt gezahlt werden.

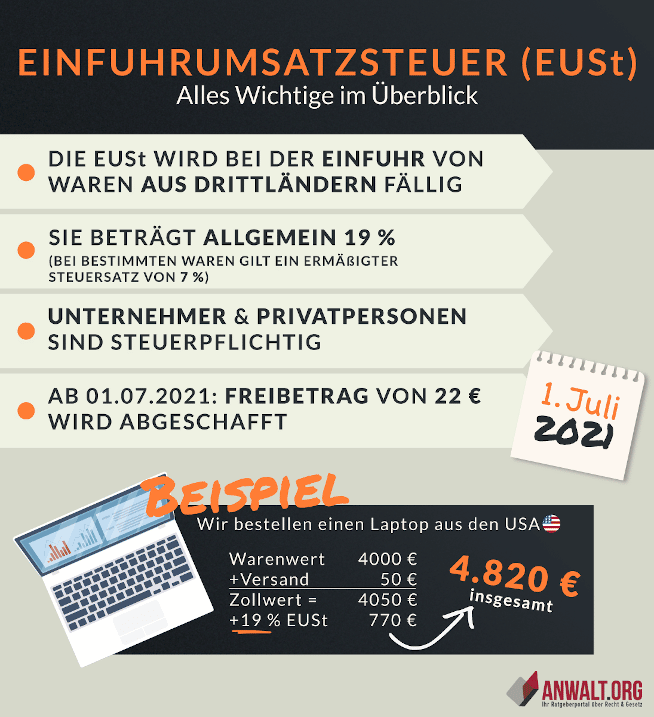

Wie die Umsatz- bzw. Mehrwertsteuer, die bei Warenlieferungen innerhalb der EU anfällt, beträgt auch die Einfuhrumsatzsteuer in der Regel 19 Prozent. Bei bestimmten Waren wird ein ermäßigter Steuersatz von 7 Prozent angewendet. Dazu gehören mitunter Lebensmittel, Bücher, Blumen, Zeitungen oder Kunstgegenstände.

Informationen zur Berechnung der Einfuhrumsatzsteuer finden Sie an dieser Stelle. Dort stellen wir Ihnen auch eine Beispielrechnung zur Verfügung.

Sofern der Warenwert bei Bestellungen aus Drittländern außerhalb der Europäischen Union unter einem Wert von 22 Euro (inklusive Versand) liegt, wird bislang keine Einfuhrumsatzsteuer erhoben. Am 1. Juli 2021 wird diese Regelung jedoch abgeschafft, sodass auch für solche „Kleinsendungen“ eine Umsatzsteuer fällig wird. Dies gilt jedoch erst ab einer EUSt von 1 Euro.

Einfuhrumsatzsteuer: Was ist das überhaupt?

Inhalt

Bei jeder kostenpflichtigen Lieferung von Waren innerhalb der Europäischen Union fällt eine Umsatzsteuer an, die auch als Mehrwertsteuer bezeichnet und vom Staat erhoben wird. Geht es allerdings um die Einfuhr von Waren aus einem Drittland außerhalb der EU, wird vom Zoll eine Einfuhrumsatzsteuer (EUSt) verlangt. Das Konzept der Mehrwertsteuer lässt sich demzufolge darauf übertragen, da es sich bei beiden um sogenannte Verbrauchsteuern handelt.

Die EUSt ist jedoch eine Einfuhrabgabe, die den zollrechtlichen Vorschriften unterliegt. Bestellen Sie eine bestimmte Ware aus einem Nicht-EU-Land, wird dafür im Ausfuhrland keine Umsatzsteuer fällig. Für diese Ware muss dann stattdessen eine Einfuhrumsatzsteuer in Deutschland gezahlt werden. Dadurch soll sichergestellt werden, dass die bestellten Waren nicht umsatzsteuerfrei an den Verbraucher gehen. Im Jahr 2019 wurden dem Bundesfinanzministerium zufolge insgesamt 60,1 Milliarden Euro Einfuhrumsatzsteuer eingenommen.

Alles Wichtige zur Einfuhrumsatzsteuer zusammengefasst

Wer muss die Einfuhrumsatzsteuer bezahlen und wann?

Grundsätzlich muss immer dann eine Einfuhrumsatzsteuer an den Zoll entrichtet werden, wenn Waren aus Drittländern eingeführt werden. Fällig wird die EUSt normalerweise, sobald die Ware – zumindest rechtlich gesehen – die Grenze überquert. Dabei ist es unerheblich, ob die Bestellung von einer Privatperson oder von einem Unternehmen in Auftrag gegeben wurde: beide werden zur Kasse gebeten.

Daher sollten Sie in Bezug auf die Einfuhrumsatzsteuer sowohl als Privatperson als auch als Unternehmer besonders aufmerksam sein, wenn Sie Waren online bestellen:

- Handelt es sich dabei beispielsweise um einen Internetanbieter, der seinen Sitz in Spanien hat und auch von dort seine Ware versendet, müssen Sie sich keine Gedanken machen. Schließlich wird keine Einfuhrumsatzsteuer innerhalb der EU verlangt.

- Hat ebendieser Anbieter seinen Geschäftssitz zwar in Spanien, verschickt die Waren allerdings aus China, sieht die Sache hingegen anders aus und Sie müssen als Empfänger eine EUSt an den Zoll zahlen.

Wichtig: Auch wenn die Einfuhrumsatzsteuer an und für sich nur bei der Einfuhr von Waren aus Drittländern erhoben wird, gibt es dennoch Ausnahmen von dieser Regel. Diese betreffen mitunter die Gemeinde Büsingen am Hochrhein, die zwar im deutschen Bundesland Baden-Württemberg liegt, allerdings komplett von Schweizer Staatsgebiet umgeben ist. Auch hier verlangt der Zoll die EUSt, wenn Sie sich Waren von dort liefern lassen. Das Gleiche gilt für die österreichischen Exklaven Jungholz und Mittelberg sowie die Insel Helgoland.

So können Sie die Einfuhrumsatzsteuer (EUSt) berechnen

Genauso wie die Mehrwertsteuer wird auch die Einfuhrumsatzsteuer normalerweise in Höhe von 19 Prozent fällig. Bei gewissen Waren profitieren Verbraucher jedoch von einem ermäßigten Steuersatz in Höhe von 7 Prozent. Dies betrifft unter anderem

- Lebensmittel

- Genussmittel (z. B. Tee oder Kaffee)

- Rollstühle

- orthopädische Apparate und Vorrichtungen

- Kunstgegenstände

- Bücher

- Zeitungen

- Blumen

Allerdings spielt nicht nur der alleinige Warenwert eine Rolle bei der Berechnung der Einfuhrumsatzsteuer. Gemäß Umsatzsteuergesetz (UStG) muss dafür außerdem der sogenannte Zollwert ermittelt werden. Im Regelfall liegt dieser über dem Wert der eigentlichen Ware, da Transportkosten sowie möglicherweise ausländische Versicherungskosten und Steuern hinzukommen. Darüber hinaus werden gegebenenfalls noch innergemeinschaftliche Beförderungskosten, Zollkosten und Verbrauchssteuern zu dem vorher festgesetzten Zollwert addiert.

Aus der Summe all dieser Posten ergibt sich schlussendlich der sogenannte EUSt-Wert gemäß § 11 UStG, der die Bemessungsgrundlage für die Einfuhrumsatzsteuer darstellt. Dieser Betrag wird daraufhin mit 19 bzw. 7 Prozent besteuert, woraus sich letztendlich die zu zahlende Höhe der Einfuhrumsatzsteuer berechnen lässt. Zur Verdeutlichung ein Beispiel:

- Sie ordern einen Laptop aus den USA für 4.000 Euro. Für den Versand werden Ihnen zusätzlich 50 Euro berechnet, wodurch der Zollwert bei 4.050 Euro liegt.

- Bei Tablets und Notebooks wird ein Zollsatz von 0 Prozent angewandt. Daher müssen Sie lediglich die Einfuhrumsatzsteuer von 19 Prozent entrichten, also knapp 770 Euro.

- Durch die hinzukommende EUSt liegen die Kosten damit insgesamt bei 4.820 Euro für den amerikanischen Laptop.

Einfuhrumsatzsteuer: Wann eine Erstattung möglich ist

Unternehmer, die der Umsatzsteuerpflicht unterliegen, können sich die Einfuhrumsatzsteuer zurückholen, indem sie diese als Vorsteuer in der jährlichen Umsatzsteuererklärung geltend machen. Doch Vorsicht: Nur der Käufer der Warenlieferung kann bei der Einfuhrumsatzsteuer eine Rückerstattung erhalten, weshalb es besonders wichtig ist, Rechnungen und sonstige Belege aufzubewahren. Als Spediteur oder Lagerhalter werden Ihnen die EUSt-Kosten von Ihrem Auftraggeber zurückerstattet. Sie können die Einfuhrumsatzsteuer also nicht absetzen.

Einfuhrumsatzsteuer umgehen: Ab 1. Juli 2021 kaum noch möglich

Liegt der Warenwert bei Bestellungen aus Drittländern außerhalb der Europäischen Union unter einem Wert von 22 Euro (inklusive Versand), bleiben Verbraucher bislang von der Zahlung der Einfuhrumsatzsteuer verschont. Dieser Freibetrag wird jedoch zum 1. Juli 2021 abgeschafft, sodass es bei der Einfuhrumsatzsteuer keine Grenze mehr gibt und auch für sogenannte „Kleinsendungen“ Abgaben fällig werden. Würde die Einfuhrumsatzsteuer unter einem Betrag von 1 Euro liegen, wird sie allerdings nicht erhoben.

Begründet ist diese Gesetzesänderung darin, dass ausländische Versandhändler aus steuerlicher Sicht keine bessere Behandlung erfahren sollen. Gleichzeitig soll die geplante Änderung die Wirtschaft innerhalb der EU stärken und dem Mehrwertsteuerbetrug effizienter entgegenwirken. Das Hauptziel besteht darin, faire Wettbewerbsbedingungen für EU-Unternehmer zu schaffen.

Da es keine Übergangsregelung gibt, sollten Verbraucher bereits in den Monaten Mai und Juni genau darauf achten, von wo der Anbieter versendet, wenn sie beispielsweise bei Ebay, Wish oder Amazon eine Bestellung aufgeben. Trifft diese erst im Juli ein, kommen sie – je nach Warenwert – nicht um die Zahlung der Einfuhrumsatzsteuer herum und müssen mehr für die bestellte Ware ausgeben, als ursprünglich gedacht.

Quellen und weiterführende Links

(33 Bewertungen, Durchschnitt: 4,80 von 5)

(33 Bewertungen, Durchschnitt: 4,80 von 5)